Impôt à la source et cotisation

Impôt à la source et réduction d’impôt liée aux cotisations syndicales

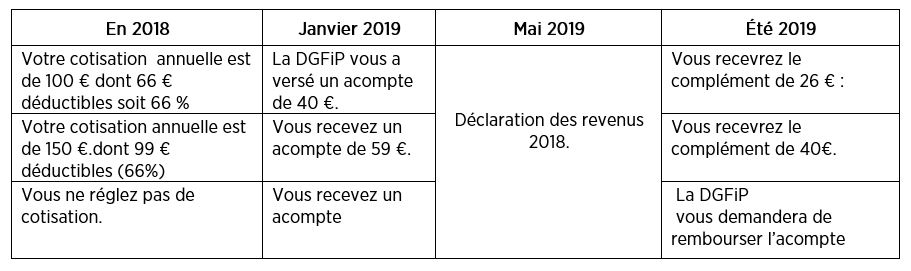

Si vous avez rempli une déclaration de revenus en 2018 (précisant le montant global des cotisations syndicales de 2017), votre impôt a été réduit de 66% de ces cotisations .

La DGFiP vous a donc versé en janvier 2019 un acompte de 60 % de la déduction à laquelle vous aviez eu droit en 2017 (en se basant sur la déclaration effectuée en mai 2018).

Au moment de remplir votre déclaration des revenus de 2018,

Vous devrez mentionner le montant exact de vos cotisations (voir l’attestation fiscale 2018 délivrée par notre syndicat).

A la fin de l’été, si le montant de votre cotisation annuelle 2018 est identique ou supérieur à celui de votre cotisation annuelle de 2017, vous percevrez le solde de votre réduction fiscale réelle,

Si vous n’avez pas réglé de cotisations syndicales en 2018, vous devrez rembourser la totalité des 60% de l’acompte perçu en janvier. (Voir exemples du tableau ci-dessous)

Les nouveaux adhérents de 2018 percevront l’intégralité de la réduction fiscale lors de la réception de leur avis d’imposition définitif. (S’ils ont intégré le montant de leurs cotisations dans leur déclaration de revenus établie en mai 2019),

La déduction des cotisations versées en 2019 concerneront l'impôt sur les revenus de 2019.